Dans cette dernière édition de la Perspective de Burgundy, David Vanderwood, gestionnaire de portefeuille des actions canadiennes, défend l’importance des compromis en analysant le dialogue actuel portant sur les questions environnementales, sociales et de gouvernance (ESG). David examine les risques associés à une application trop stricte des facteurs ESG et offre un aperçu de notre approche holistique alternative, qui équilibre les facteurs ESG avec une série d’autres caractéristiques (les facteurs A, B, C et D).

Au cours des dernières années, les facteurs ESG (c’est-à-dire les facteurs environnementaux, sociaux et de gouvernance) sont devenus une priorité pour de nombreux investisseurs. Bien que nous reconnaissions les avantages potentiels de cette tendance, nous croyons également qu’une application trop rigide peut exposer les sociétés, les investisseurs et l’ensemble de l’économie à des risques imprévus.

Dans le monde des placements, l’expression ESG renvoie à l’application de mesures principalement non financières fondées sur des enjeux environnementaux, sociaux et de gouvernance. Ces mesures servent à évaluer les risques et les occasions propres à un investissement potentiel. Mondialement, les placements « socioresponsables » représentent déjà une catégorie d’actif d’un billion de dollars, laquelle est alimentée par un désir généralisé de connaître du succès tout en faisant le bien. Malheureusement, de nombreux participants au marché appliquent l’analyse des facteurs ESG de façon très rigide et abordent ces enjeux d’un seul point de vue.

Les problèmes complexes ne peuvent être résolus qu’en élargissant notre perspective à leur égard. Comme nous le verrons, la croissance économique, qui crée les ressources nécessaires pour lutter contre les changements climatiques et d’autres enjeux ESG, est un facteur important. Que vous soyez décideur politique, chef de la direction ou investisseur, savoir soupeser les compromis est essentiel pour repérer les meilleures solutions. L’approche de Burgundy respecte l’importance de ces compromis et tient compte des expositions potentielles aux facteurs ESG dans le cadre d’une analyse plus globale des risques et des occasions de placement. En effet, il ne s’agit pas seulement des facteurs E, S et G, mais aussi des facteurs A, B, C et D.

Pour démontrer comment nous intégrons les compromis dans notre réflexion sur les facteurs ESG, nous commencerons par donner la signification de ces autres lettres — les facteurs A, B, C et D — et expliquer comment nous les utilisons pour évaluer les sociétés dans lesquelles nous investissons. Nous verrons ensuite une étude de cas d’une société qui illustre en quoi consiste concrètement l’équilibre des compromis. Enfin, nous élargirons la portée de notre analyse afin de déterminer comment tout cela est lié à l’enjeu environnemental majeur auquel le monde est aujourd’hui confronté.

Facteurs A, B, C et D

Chez Burgundy, notre objectif est de préserver et de faire fructifier le capital de nos clients. Depuis longtemps, la meilleure façon d’atteindre cet objectif consiste à investir dans des sociétés qui connaissent une croissance de leurs bénéfices et de leur valeur sur de très longues périodes. Nous appelons ces types d’entreprises des « sociétés de qualité » et nous les désignons ainsi dans la présente Perspective. Et si l’on adopte le vocabulaire tendance, on peut également parler de « sociétés durables ».

« Au moyen de notre approche intégrée, nous évaluons et classons sur la base de critères qualitatifs chaque placement potentiel en fonction de diverses caractéristiques importantes, y compris les facteurs ESG. »

Comment repérons-nous les sociétés de qualité ? Au moyen de notre approche intégrée, nous évaluons et classons sur la base de critères qualitatifs chaque placement potentiel en fonction de diverses caractéristiques importantes, y compris les facteurs ESG. Avant d’aborder ces facteurs, jetons un coup d’œil aux autres critères d’importance que nous utilisons pour évaluer les sociétés, soit les facteurs A, B, C et D.

A POUR ALLOCATION

Dans un premier temps, nous déterminons dans quelle mesure la société a su répartir ou investir son capital par le passé. Ensuite, nous tentons de prévoir dans quelle mesure son équipe de direction actuelle sera habile pour répartir ou investir le capital à l’avenir. Un rendement du capital plus élevé est préférable, mais un rendement inférieur est souvent acceptable s’il est constant et prévisible.

B POUR BILAN

Lorsque l’horizon de placement est infini, il est de toute évidence préférable de ne pas avoir de dette et même des liquidités nettes, plutôt que d’être surendetté. Le concept statistique de la « tempête du siècle » peut être trompeur. Les tempêtes sont plus fréquentes que vous ne le croyez.

C POUR CONCURRENTIEL

Burgundy définit les sociétés de qualité comme étant celles qui ont un avantage concurrentiel durable et qui sont peu susceptibles d’être perturbées. Le monde se fait de plus en plus concurrentiel, et il est essentiel de disposer de facteurs structurels qui limitent la concurrence et le risque de perturbation (comme une marque renommée, un effet de réseau et une licence exclusive). L’avantage concurrentiel se manifeste souvent par la stabilité des parts de marché et des marges bénéficiaires. Une part de marché importante et des marges bénéficiaires élevées sont de très bons indicateurs d’une position concurrentielle solide.

D POUR DIALOGUE

Puisque la période de détention idéale d’un placement serait l’infini, Burgundy définit les équipes de direction de qualité comme étant celles qui traitent les actionnaires comme des associés. Le dialogue entre les chefs de la direction et les actionnaires devrait être transparent et permettre une discussion ouverte sur les facteurs positifs et négatifs qui touchent l’entreprise.

Pour ce qui est de l’application de ces facteurs, trois points méritent d’être approfondis.

Tout d’abord, dans la plupart des cas, même si un seul de ces facteurs obtient une faible note, nous écartons la société. Si nous constatons une mauvaise allocation du capital, un surendettement, une position concurrentielle faible ou un manque de transparence, nous éliminons la plupart des occasions de placement potentielles. Nous recherchons uniquement les meilleures sociétés.

Deuxièmement, la note attribuée à une société se situe dans un spectre qui peut changer avec le temps, en raison de mesures prises par la direction ou de forces extérieures. Nous devons faire preuve d’une vigilance de tous les instants pour nous assurer que nos portefeuilles sont composés de titres de qualité.

Troisièmement, l’obligation la plus importante de la direction est de composer avec les tensions entre les diverses caractéristiques de l’entreprise de la manière qui crée le plus de valeur à long terme pour les actionnaires. Cela exige souvent un compromis. Par exemple, une décision d’allocation peut être appropriée si elle améliore à la fois le rendement du capital investi et la position concurrentielle, mais qu’elle fragilise le bilan à court terme. C’est là que le jugement entre en jeu et que les grands chefs de la direction se démarquent.

Gérer les compromis

En tant qu’investisseurs, nous gérons constamment les compromis lorsque nous décidons d’investir ou non dans une société. Nous faisons un rapprochement entre la note d’une société donnée pour tous les facteurs, en supposant qu’elle satisfait à nos critères minimaux à chacun d’entre eux, et son évaluation. Dans le cadre de notre approche, il peut être justifié de détenir des sociétés de qualité supérieure à un prix plus élevé, et vice versa. Les titres de qualité inférieure ne seront détenus qu’à un prix moindre.

« En tant qu’investisseurs, nous gérons constamment les compromis lorsque nous décidons d’investir ou non dans une société. »

Deux tensions doivent ainsi être gérées. La première est gérée par les équipes de direction, qui prennent des décisions qui peuvent influer sur les notes de chaque critère individuel de l’entreprise, comme la position concurrentielle et le bilan. La deuxième est gérée par nous, en tant qu’investisseurs : nous rapprochons la note globale d’un placement potentiel et la valeur de la société sur le marché afin de décider si le titre de l’entreprise devrait être détenu.

Exemple concret d’évaluation des facteurs : Chemin de fer Canadien Pacifique

Chemin de fer Canadien Pacifique Limitée (« CP »), une société dans laquelle nous avons investi lors de la crise financière mondiale en mars 2009 et lors de l’effondrement du marché causé par la pandémie en 2020, est un excellent exemple de compromis que nous évaluons grâce à nos recherchesi. Après un changement de direction tumultueux en 2012, la société obtient maintenant des notes encore plus élevées pour tous les facteurs mentionnés. Pour ce qui est de l’allocation, les chiffres parlent d’eux-mêmes. Le rendement du capital investi est passé d’environ 5 % avant le changement de direction à approximativement 15 %. Les marges bénéficiaires ont quant à elles plus que doublé au cours de la même période, passant de 20 % à plus de 40 % aujourd’hui. La nouvelle équipe de direction, dirigée d’abord par le regretté Hunter Harrison, puis par son protégé Keith Creel depuis 2017, a fait un travail exceptionnel. Le bilan est également en bonne santé, mieux que lors du changement de direction survenu en 2012.

Les grandes sociétés ferroviaires de « classe I » occupent des positions très concurrentiellesii. Étant donné les difficultés insurmontables liées à l’obtention de permis et les défis entourant le regroupement des terres, jamais un autre chemin de fer transcontinental ne sera construit. En ce qui a trait au risque de perturbation, tant que des biens devront être transportés de leur lieu de fabrication ou d’approvisionnement vers leur lieu d’utilisation ou de consommation, la demande de services des chemins de fer de classe I se maintiendra. Il est également important de noter que, comme dans le cas de Hunter Harrison, Keith Creel a toujours joué franc jeu dans son dialogue avec les investisseurs. Les risques et les occasions ont été clairement exposés, et les investisseurs sentent qu’ils forment un véritable partenariat avec l’équipe de direction du CP.

La conclusion de notre évaluation est évidente : CP est une société de qualité; sa direction a su faire des compromis quant aux facteurs pour créer de la valeur à long terme. Et cette tension que gère la direction fait aujourd’hui les manchettes.

Keith Creel cherche à réaliser l’acquisition de taille de Kansas City Southern Railway Company en vue d’élargir le réseau ferroviaire de CP vers le sud, de Kansas City au Mexique. Le compromis réside dans le fait que cette décision d’allocation stimulera la position concurrentielle de la société issue de la fusion, à un point tel que malgré l’augmentation temporaire de l’endettement, et donc la baisse de la note attribuée au bilan, elle créera de la valeur à long terme pour les investisseurs. À notre avis, cette excellente équipe de direction mérite le bénéfice du doute et nous estimons que le compromis en vaut la peine, en supposant que les organismes de réglementation approuvent la transaction.

« Les êtres humains sont rassurés par ce qui leur est familier, et nous ne remettons pas facilement en question nos conclusions passées. Mais les choses peuvent changer (p. ex. les facteurs ou l’évaluation d’une société) et l’absence de vigilance soutenue et de suivi rigoureux à l’égard de conclusions réductrices maintenues au-delà de leur date de péremption peut exposer les investisseurs à l’érosion de leur capital. »

Cet exemple illustre le fonctionnement de notre évaluation et le fait que la gestion des compromis par les chefs de la direction est inhérente à l’exploitation d’une entreprise. En tant qu’investisseurs, nous devons soupeser l’amélioration de la position concurrentielle par rapport à l’affaiblissement temporaire du bilan, puis en fonction de l’évaluation de l’action de la société sur le marché. Il s’agit de la tension que Burgundy doit évaluer.

Même si ce compromis semble simple, il est rarement facile à faire. Il ne faut jamais oublier que les investisseurs sont des êtres humains. Nous sommes tous à risque de tirer des conclusions réductrices et aveugles. Par exemple, une société X peut obtenir une note élevée pour de nombreux facteurs, ce qui résulte en une entente des investisseurs pour dire qu’il s’agit d’une « excellente » société que l’on peut détenir sans courir de risque. Une fois cette opinion établie et acceptée par tous, elle peut persister — longtemps même après le fléchissement d’un ou de plusieurs facteurs de la société ou même lorsque l’évaluation devient si élevée qu’un avenir trop optimiste est pris en compte dans le cours de l’action.

Les êtres humains sont rassurés par ce qui leur est familier, et nous ne remettons pas facilement en question nos conclusions passées. Mais les choses peuvent changer (p. ex. les facteurs ou l’évaluation d’une société) et l’absence de vigilance soutenue et de suivi rigoureux à l’égard de conclusions réductrices maintenues au-delà de leur date de péremption peut exposer les investisseurs à l’érosion de leur capital.

Revenons aux facteurs ESG

Comme mentionné précédemment, à l’instar des autres facteurs de placement importants, nous intégrons chacun des facteurs ESG dans notre analyse globale des placements potentiels. Comme c’est le cas pour les autres facteurs que nous avons abordés, le fait qu’un seul n’obtienne pas notre note minimale rend la société inadmissible à titre de placement potentiel chez Burgundy. Comme pour A, B, C et D, nos notes sont de nature qualitative et elles évoluent dans un spectre au fil du temps.

Puisque beaucoup d’encre a coulé au cours des 30 dernières années sur la gouvernance (et que la plupart des facteurs A, B, C et D ci-dessus sont liés à la gouvernance), nous nous concentrerons sur les facteurs environnementaux et sociaux (en mettant de côté la gouvernance). Même s’il existe de nombreux enjeux liés aux facteurs environnementaux et sociaux (inégalités économiques, flambée des coûts des soins de santé, diversité, abordabilité des logements, menaces nucléaires, terrorisme, ressources en provenance de pays dirigés par des démagogues aux antécédents peu reluisants en matière de droits de la personne, surpêche, etc.), ces sujets dépassent la portée du présent article.

Nous nous concentrerons donc sur la question qui préoccupe le plus la génération d’aujourd’hui : les changements climatiques. Dans ce cas, les « tensions » sont gérées par les décideurs politiques à la demande du public (tout comme les compromis dont il est question ci-dessus sont gérés par les chefs de la direction et par nous, en tant qu’investisseurs). Il est essentiel de prévoir comment ces tensions se manifesteront dans les politiques, les règlements et l’évolution des préférences des consommateurs pour évaluer ces facteurs pour chaque occasion de placement potentielle. Nous cherchons à déterminer les coûts et les risques futurs, ainsi que les occasions potentielles. Examinons d’abord la façon dont le Canadien Pacifique aborde ces compromis.

Chemin de fer Canadien Pacifique et les changements climatiques

Le CP constitue un excellent exemple d’évaluation des compromis dans le cadre des discussions sur les changements climatiques. Comme ses locomotives sont d’importants émetteurs de carbone, nombreux sont ceux qui pourraient tout simplement exiger l’interdiction des activités ferroviaires. Mais quels sont les faits et comment peuvent-ils nous renseigner sur les compromis ?

Comme le transport ferroviaire est plus économe en carburant que le transport par camion, il émet beaucoup moins de carbone par tonne de fret transportée, et cet avantage s’accroît avec la durée du voyage. Un train à une unité permet d’éliminer 300 camions des autoroutes et est quatre fois plus économe en carburant. Pendant que le CP récolte des points à l’égard du facteur environnemental pour la réduction constante des émissions (l’efficacité en carburant s’est améliorée de 40 % depuis 1990 et la société évalue de nouvelles technologies et des carburants renouvelables), la société dans son ensemble profite également du fait que le transport ferroviaire gruge la part de marché des camions. Il s’agit d’un compromis important dont il faut tenir compte et qui nous aide à établir la note du facteur « E » pour le Canadien Pacifique. Élargissons maintenant notre point de vue pour examiner la situation dans son ensemble.

Les changements climatiques

Depuis plus de 100 ans, nous savons qu’une augmentation du carbone dans l’atmosphère se traduit par des températures plus élevées. Comme une serre, le carbone laisse entrer l’énergie solaire, mais empêche une partie de la chaleur terrestre de s’échapper. Les émissions de carbone sont principalement causées par la combustion de combustibles fossiles. La quantité de dioxyde de carbone dans l’atmosphère a augmenté de 40 % depuis le début de l’industrialisation en 1750.

L’effet cumulatif des émissions antérieures explique pourquoi il est si difficile de résoudre le problème des changements climatiques. Ce qui compte, c’est la quantité totale dans l’atmosphère. Cette quantité augmente chaque année, même si environ la moitié de la croissance est absorbée par les océans, les forêts et le sol. Ainsi, même si nous réduisons les émissions, la quantité de dioxyde de carbone continuera d’augmenter et la Terre se réchauffera.

Quelle est l’ampleur du réchauffement ? Selon le modèle d’évaluation des changements climatiques dus aux gaz à effet de serre utilisé par le panel de climatologues de l’ONU, si les choses ne changent pas, à la fin du siècle, les températures seront environ 4,1 degrés Celsius de plus qu’elles ne l’étaient en 1750iii. C’est beaucoup trop. Le défi est sans contredit énorme, ce qui nécessite énormément de publicité, de travail et d’investissements. La situation a également donné lieu à des accords internationaux (comme l’Accord de Paris en 2015) qui visent à freiner la hausse des températures. Les changements climatiques entraînent également des coûts qui nuiront à la croissance économique. Cela est important, car la croissance économique crée les ressources nécessaires non seulement pour améliorer le bien-être humain, mais aussi pour lutter contre les nombreux enjeux environnementaux et sociaux, y compris le réchauffement de la planète.

Les réalités du passé et la suite des choses

Quiconque remonte de quelques centaines d’années trouverait la vie presque incompréhensible. Comme l’écrivait Thomas Hobbes en 1651, la vie se révèle « pauvre, méchante, brutale et courte ». Après des millénaires de niveaux de vie stables pour une personne moyenne, la croissance économique stupéfiante qui s’est amorcée avec la révolution industrielle et qui s’est poursuivie pendant la « deuxième ère des machines » relève du miracle. La qualité de vie dont jouit la majeure partie de la population dans le monde développé et dont profitent de nombreux habitants des pays en développement, y compris l’accès à des aliments, des soins de santé et des services d’éducation convenables et fiables, au divertissement et à d’autres services de valeur, est extraordinairement supérieure aux conditions qui prévalaient avant la révolution industrielle.

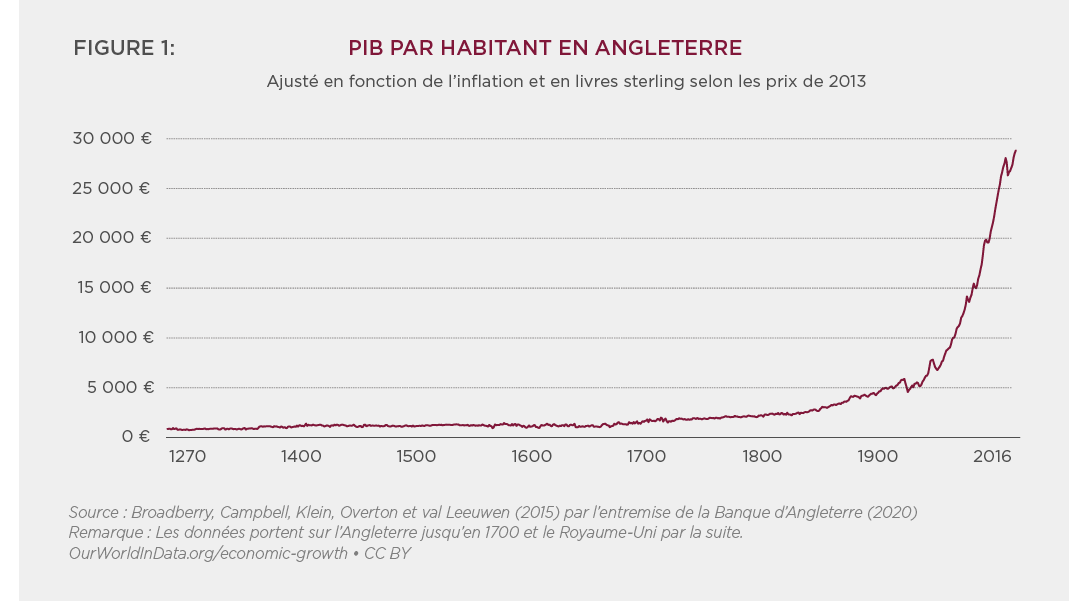

Comme les données historiques de ce chef de file de la révolution industrielle remontent à très loin, nous utiliserons le produit intérieur brut (PIB) par habitant de l’Angleterre comme indicateur de la qualité de vie dans les pays développés. Comme l’illustre le graphique ci-dessous, après plusieurs ères de stagnation du niveau de vie, les hausses paraboliques du dernier ou des deux derniers siècles ont été stupéfiantes et attribuables à la combinaison du capitalisme, de la technologie, des politiques gouvernementales qui assurent la protection des droits de propriété, des entreprises dont la responsabilité est limitée (ce qui favorise la prise de risque et l’innovation) et du commerce. Cette évolution a été alimentée par une énergie bon marché et fiable, à commencer par le charbon. Comme l’a écrit l’économiste anglais William Jevons dans The Coal Question en 1865, le charbon « est l’énergie matérielle du pays — l’aide universelle — le facteur dans tout ce que nous faisons » [Traduction libre]. Le pétrole a rapidement emboîté le pas, semant les germes du problème actuel de réchauffement planétaire.

Prenons l’exemple de la Chine. Il y a 50 ans, l’accès à l’électricité d’un citoyen chinois moyen était inférieur à l’accès actuel des habitants les plus pauvres d’Afrique. Depuis cette époque (comme le montre le graphique de l’Angleterre, mais sur une période beaucoup plus courte), le miracle économique chinois a permis à 800 millions de personnes de sortir de la pauvreté, le PIB par habitant ayant augmenté de plus de 70 fois. Comment ? Par l’entremise du capitalisme « assorti de caractéristiques chinoises », comme le mentionnait Deng Xiaoping, et initialement (tout comme l’Angleterre) grâce au charbon.

Le niveau absolu de misère et de difficultés, d’abord dans les pays occidentaux développés, puis dans les pays ayant connu un développement plus tardif comme la Chine, a dégringolé. Il y a 200 ans, 90 % des habitants de la planète vivaient dans une situation de pauvreté extrême. Aujourd’hui, ce pourcentage s’établit à 9 %. Et les progrès se poursuivent. À l’heure actuelle, on estime que plus de 100 000 personnes sortent chaque jour de la pauvreté extrême. Le défi consiste donc à déterminer comment lutter contre les changements climatiques tout en continuant de favoriser la croissance économique. La croissance économique crée les ressources qui peuvent être utilisées pour lutter contre le réchauffement de la planète et d’autres enjeux environnementaux et sociaux. Heureusement, il y a des raisons qui nous permettent de faire preuve d’un optimisme prudent.

Raisons d’un optimisme prudent

Comme l’explique Andrew McAfee du MIT dans son livre More from Less (2019), les économies développées sont en train de se « dématérialiser »iv, aidées par les forces puissantes du capitalisme et par la transition de notre consommation collective de biens matériels aux biens et services numériques. Cela s’explique par le fait que les biens matériels comportent des coûts de production, ce que les capitalistes à la recherche de profits tentent de minimiser. De plus, les avancées technologiques rapides et des politiques gouvernementales progressistes contribuent à cette transition. Au cours des dernières décennies, les économies développées ont utilisé moins de presque toutes les ressources par unité de croissance du PIB, y compris l’énergie, et également une quantité moindre en termes absolus de bon nombre de ces intrants. Par exemple, l’« intensité énergétique » de l’économie américaine (ou la quantité d’énergie nécessaire pour alimenter la croissance du PIB) a diminué de moitié depuis 1983v.

Cela signifie que ce qui était autrefois un compromis direct entre la croissance économique (qui favorise le bien-être humain) et l’utilisation des ressources (qui alimente la pollution, y compris les émissions de carbone) ne présente plus une relation linéaire. Par conséquent, ce compromis évolue dans la bonne direction. À mesure que cette évolution se poursuit et se propage ultimement aux économies en développement, l’avenir semble un peu plus prometteur.

La deuxième raison d’être prudemment optimistes est que des progrès importants ont été réalisés pour rendre la production d’énergie propre plus rentable. Selon Mark Carney, ancien gouverneur de banques centrales et actuel chef des placements d’impact chez Brookfield Asset Management, environ 60 % des émissions de carbone actuelles peuvent être réduites au moyen de technologies commercialement viablesvi. Des progrès et des innovations supplémentaires sont nécessaires (en particulier en ce qui concerne le stockage de l’énergie, car de nombreuses sources d’énergie propre, comme l’énergie éolienne et solaire, sont intermittentes). Néanmoins, il s’agit là d’un bon début.

Les compromis dans la lutte aux changements climatiques

Selon Climate Watch du World Resources Institute, la production d’énergie et d’électricité représente 73 % des émissions annuelles de gaz à effet de serre. C’est là que l’impact peut être le plus grandvii. Si l’on subdivise ces émissions de façon générale, on constate que 24 % de la production d’énergie est utilisée par la production industrielle, 18 % par les immeubles, 16 % par le secteur du transport et 15 % par d’autres secteurs. Par conséquent, la façon la plus efficace de réduire les émissions est d’accroître considérablement la production d’énergie propre tout en construisant simultanément les infrastructures électriques mondiales afin que l’industrie, les immeubles, les transports et les autres utilisateurs d’énergie puissent avoir accès à cette électricité verte. Puisque l’« électrification » de nos infrastructures énergétiques constitue la meilleure avenue pour apporter des changements importants, cela nous permet d’envisager certains compromis.

La voie à suivre existe, mais elle est complexe et coûteuse, et elle implique une transition fondamentale de l’économie mondiale. Les dispositifs de production d’énergie, les réseaux électriques, les batteries et les autres solutions de stockage et de recharge d’énergie doivent tous être développés et installés. Au cours des dernières années, environ 300 G$ US par année ont été investis dans le développement de la production d’énergie renouvelable à l’échelle mondiale. On estime que l’investissement annuel nécessaire pour atteindre la carboneutralité d’ici 2050 s’élève à entre 3,5 et 5 T$ US par année. Cela signifie que jusqu’à 150 T$ US devront être investis au cours des 30 prochaines années. L’envergure de l’investissement nécessaire est stupéfiante et laisse entrevoir des compromis évidents.

Le premier compromis est simple : les ressources consacrées à l’électrification ne sont pas disponibles pour lutter contre les autres problèmes importants liés aux enjeux environnementaux et sociaux, comme l’extrême inégalité de la richesse actuelle, la hausse sans fin des coûts des soins de santé, etc. Même si les changements climatiques se produisent rapidement et qu’il est facile de leur apposer l’étiquette de catastrophe, il ne s’agit pas du seul enjeu. Les décideurs politiques du monde entier font face à ces compromis quotidiennement, car l’argent disponible est limité.

Pour ce qui est des capitaux affectés à la lutte contre le réchauffement planétaire, le deuxième compromis clé repose sur des questions relatives à l’endroit où investir ces ressources et à la façon de les investir. Si nous acceptons la prémisse selon laquelle la croissance économique crée le capital qui peut être utilisé pour contribuer au financement de la lutte contre le réchauffement de la planète et d’autres problèmes liés aux enjeux environnementaux et sociaux, l’investissement dans l’électrification pourrait nuire à ces causes s’il se traduit par une croissance du PIB plus faible qu’elle ne le serait autrement. C’est le compromis que les décideurs politiques doivent envisager.

Heureusement, il existe de nombreux exemples d’investissements dans la production d’énergie verte et l’électrification accrue qui favorisent la croissance économique. Ces initiatives comprennent de nombreux projets de construction à proximité de régions venteuses ou ensoleillées, où la demande d’énergie augmente rapidement. Ces occasions gagnant-gagnant se traduisent par une amélioration de la qualité de vie et une réduction des émissions. À l’heure actuelle, les investisseurs sautent sur ce type d’occasions. Idéalement, il y aurait suffisamment d’occasions à saisir à court terme ainsi que des occasions d’innovation et d’amélioration technologique dans des domaines comme le stockage d’énergie pour ultimement augmenter la proportion d’émissions de carbone pouvant être réduites de façon économique.

Compte tenu des énormes pressions exercées pour réduire les émissions de carbone, l’un des risques est que les dirigeants gouvernementaux et les décideurs politiques fassent de mauvais choix qui nuiront à la croissance économique. Ils auront besoin d’acquérir une compréhension approfondie des compromis (et devront être peu influençables) pour résister aux investissements dans des projets qui détruisent du capital, mais qui créent l’apparence d’une volonté de résoudre rapidement la crise climatique.

La mise en place d’une taxe appropriée sur le carbone est un autre exemple où l’approche de compromis peut s’avérer utile. La plupart conviennent qu’une taxe carbone est le bon outil pour compenser l’« échec du marché », où le coût des émissions de carbone est assumé par tous, mais que les avantages ne reviennent qu’à l’entreprise et au consommateur direct des produits que fabrique cette entreprise. Bien que les taxes sur le carbone soient efficaces, le niveau de la taxe doit être soigneusement calibré pour s’assurer qu’il contribue à réduire les émissions sans nuire à l’économie. Il est essentiel de trouver le bon équilibre. Décider de mettre en œuvre une taxe carbone et d’établir un niveau approprié est un autre compromis qui constituera un défi pour les gouvernements dans les prochaines années.

Nous avons vu que la transition vers une énergie plus propre prendra des décennies et des billions de dollars d’investissements pour que des changements importants s’opèrent. En effet, le défi est si grand que, à l’instar de la Grande Dépression des années 1930 et de la crainte d’une troisième guerre mondiale nucléaire dans les années 1950 et 1980, le réchauffement planétaire pourrait demeurer le thème dominant de notre vie. Cette question, avec tous les compromis qui l’accompagnent, restera donc au centre des préoccupations des équipes de direction et de nos préoccupations en tant qu’investisseurs.

Tout est question de contexte

Même si les défis auxquels l’humanité est confrontée sont grands, nous demeurons optimistes. Il y a plusieurs bons points de départ, mais il faudra du temps pour résoudre la crise climatique et il nous faudra trouver un équilibre entre les risques et les occasions. Comprendre les compromis sera bénéfique tant pour les décideurs politiques que pour le public qui les guide.

Heureusement, l’humanité a une carte maîtresse. L’être humain a fini par dominer la planète grâce à une puissante aptitude : sa capacité d’adaptation. Les humains ont toujours réussi à s’adapter, ce qui a permis à notre espèce de surmonter de nombreux défis extrêmes — y compris des guerres, des dépressions et des maladies — et de prospérer. La vie d’un Homme moyen sur la planète n’a jamais été aussi belle, et la pauvreté extrême diminue tous les jours. Nous devrons tirer parti de cette capacité d’adaptation dans le cadre de nos efforts collectifs pour résoudre le problème du réchauffement de la planète. Il n’est jamais payant de miser contre l’ingéniosité humaine.

Nombreux sont ceux qui ont tendance à examiner les enjeux ESG sous un seul angle. Chez Burgundy, nous sommes d’avis que ce n’est qu’en adoptant une perspective plus large que nous pouvons envisager les compromis inhérents à ces défis et à d’autres enjeux complexes. Comprendre les compromis est la seule façon de résoudre des problèmes épineux. C’est pourquoi les meilleurs chefs de la direction utilisent une grille d’analyse des compromis pour optimiser leurs décisions. Chez Burgundy, les compromis sont au cœur de notre approche intégrée, qui adopte une vue d’ensemble de tous les risques et occasions auxquels est confrontée une société constituant un placement potentiel, y compris les facteurs ESG.

Devant ce défi mondial de taille, comment Burgundy évalue-t-elle les risques et les expositions potentielles et comment cherche-t-elle des occasions de placement ? Nous surveillons de près les décideurs politiques et les éventuels changements qui pourraient être apportés à la réglementation de même que l’évolution des préférences des consommateurs. Nous savons que, pour la plupart des entreprises, le risque et le rendement dépendra davantage des autres caractéristiques susmentionnées, dont A, B, C et D. Ce point de vue a également été exprimé par le Groupe d’experts intergouvernemental sur l’évolution du climatviii], qui a déclaré que : « Pour la plupart des secteurs économiques, les répercussions de facteurs tels que la croissance de la population, la structure démographique, le revenu des ménages, la technologie, l’inflation, le mode de vie, la réglementation et la gouvernance devraient être importantes par rapport aux répercussions des changements climatiquesix. » [Traduction libre] C’est pourquoi Burgundy a recours à une approche intégrée qui tient compte de tous les aspects touchant un placement potentiel dans une société. Tout est une question de contexte.

i. Nous ne détenons plus le titre de cette société; nous l’avons vendu en septembre 2021.

ii. Selon la définition de la Compagnie des chemins de fer nationaux du Canada, un chemin de fer de classe I aux États-Unis ou un chemin de fer de classe I (également transporteur ferroviaire de classe I) au Canada est un chemin de fer marchandises de première importance, selon un classement établi d’après les produits d’exploitation. Les plus petites sociétés ferroviaires se trouvent dans les classes II et III. Les revenus exacts requis pour faire partie de chaque classe ont varié au fil des ans et ils sont maintenant continuellement rajustés en fonction de l’inflation. Le seuil pour un chemin de fer de classe I en 2006 était de 346,8 M$.

iii. Groupe d’experts intergouvernemental sur l’évolution du climat, Rapport de synthèse, 2014

iv. McAfee, Andrew, More from Less, Scribner, 2019

v. US Energy Information Administration, Today in Energy, août 2021

vi. Présentation de Brookfield Renewable Partners à l’occasion de la Journée des investisseurs, 20 septembre 2021, page 11

vii. Présentation de Brookfield Renewable Partners à l’occasion de la Journée des investisseurs, 20 septembre 2021, page 18

viii. Le Groupe d’experts intergouvernemental sur l’évolution du climat est un organisme intergouvernemental des Nations Unies

ix. Groupe d’experts intergouvernemental sur l’évolution du climat, Changements climatiques 2014 : Incidences, adaptation et vulnérabilité, conclusions du groupe de travail II RE5 Résumé à l’intention des décideurs, 2014

Cette Perspective de Burgundy n’est présentée qu’à des fins d’illustration et de discussion. Elle ne vise pas à fournir des conseils en matière de placement et ne tient pas compte des objectifs, des contraintes et des besoins financiers uniques des investisseurs. Cette Perspective de Burgundy ne vise aucunement à vous inciter à anticiper le marché et à prendre des décisions de placement fondées sur son contenu. Certains titres peuvent être utilisés comme exemples pour illustrer la philosophie de placement de Burgundy. Les portefeuilles Burgundy peuvent détenir ou non ces titres pendant toute la période indiquée dans les exemples. Les investisseurs doivent noter que leurs placements ne sont pas garantis, que leurs valeurs fluctuent fréquemment et que les rendements passés peuvent ne pas se reproduire. Cette Perspective de Burgundy ne doit pas être considérée comme une offre de placement dans une quelconque stratégie de placement offerte par Burgundy. Les renseignements contenus dans la présente Perspective de Burgundy représentent l’opinion de Gestion d’actifs Burgundy Ltée ou de ses employés à la date de publication et peuvent être modifiés sans préavis. Veuillez vous référer à la section Mention juridique du site Web de Burgundy pour plus d’informations.