Dans ce climat d’incertitude causé par la COVID-19, le gestionnaire de portefeuille James Arnold nous outille afin de mieux comprendre le monde nébuleux des obligations. Dans cet article éducatif, James nous éclaire sur le rôle des notations et nous offre une vue d’ensemble sur les caractéristiques communes des émetteurs d’obligations de première qualité et d’obligations à rendement élevé.

La pandémie de la COVID-19 a favorisé l’instauration d’un climat économique présentant de nombreux défis pour toutes les entreprises. Le National Bureau of Economic Research vient tout juste de déclarer que les États-Unis étaient officiellement entrés en récession en février. Même si les données récentes montrent une certaine amélioration et que nombre de territoires organisent actuellement leur réouverture partielle, l’économie mondiale demeure nettement perturbée. En raison de la réduction importante de l’activité économique, à laquelle s’ajoutent les mesures de distanciation sociale et les pertes d’emplois, il est de plus en plus difficile pour les entreprises de générer des revenus et de régler leurs dépenses. Dans notre quotidien, bon nombre des difficultés auxquelles elles font face nous sautent aux yeux; il suffit de regarder les boutiques et les restaurants du quartier offrir des horaires réduits, des places en terrasse seulement ou des ramassages en bordure de rue, quand elles ne ferment pas tout bonnement leurs portes. Ce qui est moins évident, ou qui ne nous vient pas nécessairement à l’esprit, c’est que ces entreprises pourraient être des émetteurs d’obligations.

Le marché des titres à revenu fixe peut sembler un peu nébuleux pour les néophytes. On utilise souvent des termes comme « de première qualité » (investment grade) ou « de mauvaise qualité » (junk), on y ajoute aussi un signe positif ou négatif, et on l’associe à un système de notation par lettres qui nous rappelle un peu notre primaire. Pas étonnant que tant d’investisseurs aient autant de mal à s’y retrouver. Afin d’éclaircir cette branche des placements, nous allons expliquer l’ABC de l’échelle de notation, puis décrire les caractéristiques générales des émetteurs d’obligations de première qualité et d’obligations à rendement élevé.

L’ABC DES OBLIGATIONS DE SOCIÉTÉ

Avant que nous entrions dans le vif du sujet, commençons par explorer les fondements du système de notation par lettres mentionné ci-dessus. La plupart des obligations de société se voient attribuer une notation par des agences de notation indépendantes comme DBRS Morningstar, Standard & Poor’s, Moody’s ou Fitch. L’objectif de ces notations est de servir d’indicateur général du risque de crédit.

Avant que nous entrions dans le vif du sujet, commençons par explorer les fondements du système de notation par lettres mentionné ci-dessus. La plupart des obligations de société se voient attribuer une notation par des agences de notation indépendantes comme DBRS Morningstar, Standard & Poor’s, Moody’s ou Fitch. L’objectif de ces notations est de servir d’indicateur général du risque de crédit.

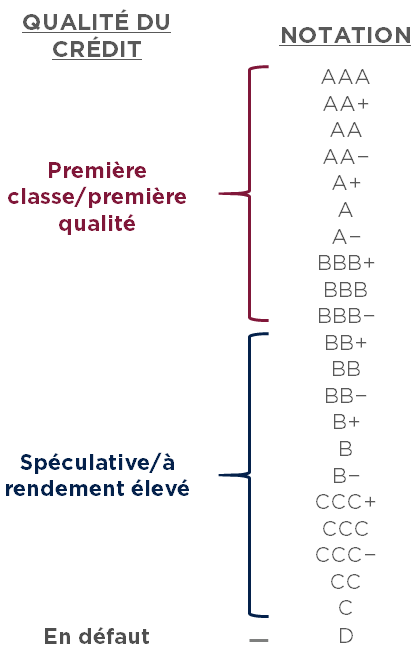

Bien que ces agences aient chacune leur propre méthode pour attribuer une notation, elles utilisent toutes une échelle semblable qui classe les profils de crédit du plus solide au plus faible. Comme on peut le voir dans le diagramme (à gauche), AAA est la notation attribuée au crédit de la plus grande qualité, suivie par la notation AA, puis A. La séquence de notation est la même pour la lettre B, puis la lettre C, l’échelle se terminant par la notation correspondant à la plus faible qualité et au risque le plus élevé, la lettre D, pour défaut. Pour compliquer un peu plus les choses, chaque catégorie comporte des déterminants positifs ou négatifs. Par exemple, BBB+ est une notation supérieure à BBB, qui est elle-même supérieure à BBB-. Les notations les plus élevées sont souvent, mais pas toujours, réservées aux émetteurs d’obligations gouvernementales comme le Canada et les États-Unis. De nombreux facteurs complexes peuvent jouer sur la notation d’une obligation. En outre, certaines agences de notation peuvent attribuer à la même obligation une notation différente de celle des autres agences compte tenu de leurs propres méthodologies publiées. Malgré leurs divergences d’approche, toutes les agences de notation s’efforcent d’évaluer la probabilité de défaut en combinant différentes mesures quantitatives et qualitatives. L’objectif est que la notation corresponde au risque de défaut de l’obligation.

PREMIÈRE QUALITÉ ET RENDEMENT ÉLEVÉ : QUELLE EST LA DIFFÉRENCE?

Les grands émetteurs d’obligations sont souvent les sociétés bien connues pour leur nom ou leur marque. Parmi ceux-ci, nous retrouvons la plus grande chaîne de restauration au monde, une chaîne mondiale de cafés et même la plus grosse société de vêtements de sport de la planète. Bien qu’elles ne soient pas dans la même industrie, ces sociétés présentent plusieurs caractéristiques communes. Ainsi, elles évoluent toutes dans une industrie relativement stable et, en règle générale, elles ne subissent pas trop de fluctuations importantes sur le plan de la rentabilité. Elles exploitent toutes leurs activités à l’échelle internationale et une part importante de leurs revenus provient de l’extérieur des États-Unis. Leurs marques mondialement reconnues sont associées à des normes précises en matière de qualité de service et de prix, ce qui les place parmi les chefs de file de leur industrie. En règle générale, ces sociétés ne font pas appel à l’endettement de manière excessive et disposent de flux de trésorerie disponibles amplement suffisants pour s’acquitter de leurs obligations à court terme. Compte tenu de ces caractéristiques, le marché des obligations considère généralement que les titres de créance émis par ce type d’émetteurs sont de première qualité.

Les sociétés qui exploitent des activités dans des industries comme le secteur événementiel, les casinos et les jeux, ainsi que certains segments du secteur du voyage et des loisirs, ont aussi plusieurs caractéristiques en commun. Il s’agit la plupart du temps de plus petites sociétés qui tirent leurs revenus de régions concentrées, et qui évoluent souvent dans une industrie plus fragmentée et plus concurrentielle. Puisque de telles industries sont de par leur nature plus cycliques, la rentabilité de ces sociétés est exposée à une plus grande volatilité. De plus, elles ont généralement tendance à avoir un niveau d’endettement supérieur (relativement à leurs bénéfices et à leurs flux de trésorerie) et à jouir de liquidités disponibles moins importantes relativement à leurs obligations à court terme. En conséquence, les titres de créance émis par ce type d’émetteurs sont généralement considérés comme étant à rendement élevé. En résumé, les obligations à rendement élevé présentent un risque de défaut supérieur à celles de première qualité, et plus la notation descend dans l’échelle de notation, plus la probabilité de défaut augmente.

Les obligations de première qualité ayant la réputation d’être des investissements de meilleur rang, sont parfois appelées les obligations de première classe. En ce qui concerne la notation de crédit, ces obligations obtiennent une cote égale ou supérieur à BBB-. En revanche, les obligations à rendement élevé sont de qualité inférieure. Elles sont également désignées comme étant des obligations spéculatives, de qualité inférieure ou de mauvaise qualité. Ces obligations obtiennent une cote égale ou inférieure à BB+.

Chez Burgundy, nos décisions de placement ne sont pas fondées sur la notation des obligations, mais nous reconnaissons que la distinction entre une obligation de première qualité et une obligation à rendement élevé est importante pour les investisseurs.

UN RISQUE PLUS ÉLEVÉ SE TRADUIT-IL PAR UN RENDEMENT PLUS ÉLEVÉ?

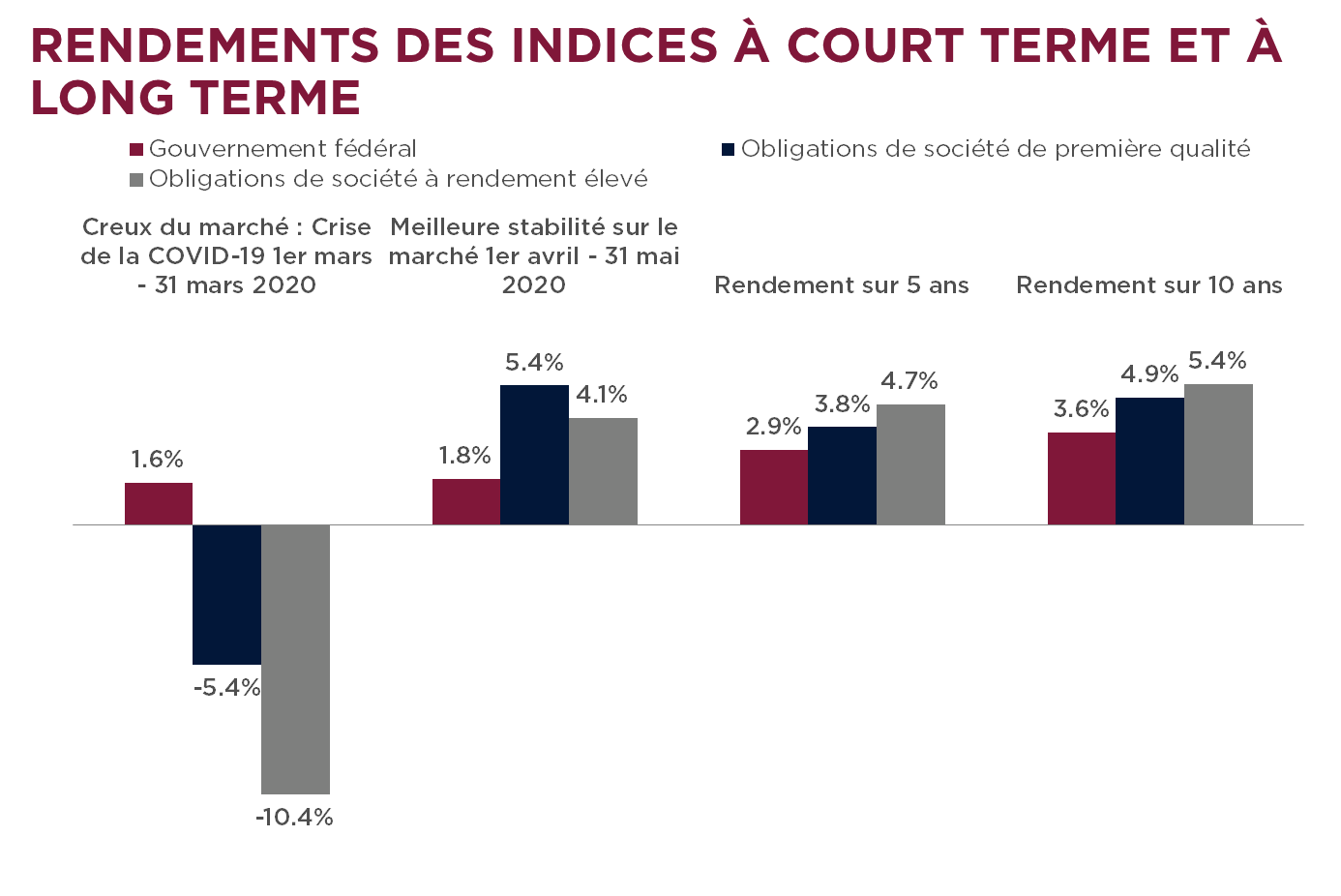

Étant donné que les obligations à rendement élevé présentent un risque de défaut accru comparativement à celles de première qualité (en particulier les obligations gouvernementales), elles devraient générer des rendements plus élevés. Sur de plus longues périodes (comme le démontre le tableau ci-dessous), les obligations à rendement élevé devancent les obligations de première qualité et les obligations gouvernementales. À plus court terme toutefois, elles peuvent faire preuve d’une grande volatilité et donner lieu à des rendements négatifs. Si on les compare aux rendements des obligations de plus grande qualité, on constate que ces rendements négatifs sont plus étroitement corrélés aux rendements des actions. En effet, ces obligations ont tendance à être davantage exposées aux modèles d’entreprises cycliques, qui subissent plus de stress en période de difficultés économiques, comme pendant la crise de la COVID-19.

Au 31 mai 2020

Rendements exprimés en dollars canadiens.

Les taux de rendement pour des périodes supérieures à un an sont annualisés.

PERSPECTIVES EN CONTEXTE DE COVID-19

La pandémie de la COVID-19 soulève des défis pour toutes les entreprises, y compris les émetteurs d’obligations de première qualité et d’obligations à rendement élevé. Nous regardons nos détaillants et nos restaurants de quartier qui restent fermés, ou qui fonctionnent à capacité réduite, et nous savons bien que ces commerces perdent d’importants revenus tandis qu’ils doivent continuer à payer leur loyer, leurs primes d’assurance et leurs versements d’intérêt. Les promoteurs d’événements et les casinos ont subi un choc encore plus grand. Les sociétés dans ces industries ont été parmi les plus durement touchées, alors que les restrictions de voyage et les protocoles de distanciation sociale stricts ont dès le départ mis un frein presque complet à leurs activités.

En tant qu’analystes, nous devons continuer d’évaluer tous nos placements en tenant compte de cette nouvelle réalité, en mettant l’accent sur la liquidité, la souplesse et l’adaptabilité dans un contexte externe en constante évolution. Nous devons aussi tenir compte des rendements attendus révisés. À première vue, il peut sembler judicieux de vendre des obligations émises par des sociétés qui ont été frappées de plein fouet par cette pandémie, mais nous ne sommes pas de cet avis.

Nombre de grands détaillants et restaurants sont toujours en activité, même s’ils ont nettement réduit leur capacité, dans la plupart des marchés. En offrant un service de commande à l’auto, de ramassage en bordure de rue, ou des places en terrasse seulement, ils parviennent à fonctionner à peu près normalement. Ces sociétés disposent de flux de trésorerie disponibles amplement suffisants pour s’acquitter de leurs obligations à venir et poursuivre leur exploitation à l’échelle mondiale. Au fur et à mesure que les économies à travers le monde organisent leur réouverture, ces sociétés devraient connaître une hausse de la demande. Celles qui dépendent davantage d’un marché donné sont à la merci de ce marché et du gouvernement à qui il appartient de décider quand et comment rouvrir son économie.

Il y a un secteur où les petites sociétés plus risquées ont affiché un meilleur rendement que prévu : celui des concerts et des événements. Comme la plupart des spectacles et des festivals ont été reportés et non annulés, cela signifie qu’elles n’émettent pas de remboursements à l’heure actuelle. Sous réserve de toute exception qui pourrait survenir, il est peu probable que les artistes annulent leurs concerts. Les musiciens tirent maintenant l’essentiel de leurs revenus de la prestation de spectacles en direct, ce qui signifie qu’ils sont encouragés à reporter leurs concerts plutôt qu’à les annuler purement et simplement. Dans le même ordre d’idées, certains casinos ont été autorisés à rouvrir, à la condition qu’ils respectent les mesures de distanciation sociale. De plus, nombre de ces émetteurs ont dû faire appel au financement par emprunt ces derniers mois pour renflouer leurs flux de trésorerie disponibles et s’assurer de pouvoir survivre à un arrêt d’activité prolongé.

Il est impossible de prévoir à quoi ressemblera la nouvelle normalité lorsque le monde sortira de cette pandémie. Bien des choses ne redeviendront sans doute pas comme avant. Pourtant, en tant que détenteurs d’obligations, nous demeurons convaincus de nos placements et nous pensons que leurs émetteurs possèdent tous les atouts pour résister à cette tempête et rembourser leurs dettes à échéance. Les détenteurs de billets vont retourner dans les stades et dans les salles de concert pour assister aux spectacles de leurs artistes préférés, les casinos vont continuer d’attirer les amateurs de sensations fortes, et les cafés vont recommencer à accueillir chaque jour (ou plusieurs fois par jour) les habitués venus chercher leur tasse d’or noir. Nous pensons également que le risque représenté par ces titres est correctement compensé par le rendement actuel. Comme toujours, par souci de protéger votre capital, nous continuerons de contrebalancer ce risque par le potentiel de rendement de ces placements.

INFORMATION SUR LES INDICES

FTSE Canada Federal Bond Index (pour les obligations du gouvernement fédéral)

Le FTSE Canada Federal Bond Index représente le segment des obligations du gouvernement fédéral du FTSE Canada Universe Bond Index, qui est un indicateur général du marché canadien des titres à revenu fixe de première qualité.

FTSE Canada All Corporate Bond Index (pour les obligations de société de première qualité)

Le FTSE Canada All Corporate Bond Index représente le segment des obligations de sociétés du FTSE Canada Universe Bond Index, qui est un indicateur général du marché canadien des titres à revenu fixe de première qualité.

FTSE Canada High Yield Bond Index (pour les obligations de société à rendement élevé)

Le FTSE Canada High Yield Bond Index se veut un indicateur général du marché canadien des titres à revenu fixe de qualité inférieure, investissant seulement dans des titres ayant une notation inférieure à BBB (faible), mais supérieure à D.